«Մեդիալաբի» հարցերին պատասխանում է տնտեսագետ Կարեն Սարգսյանը

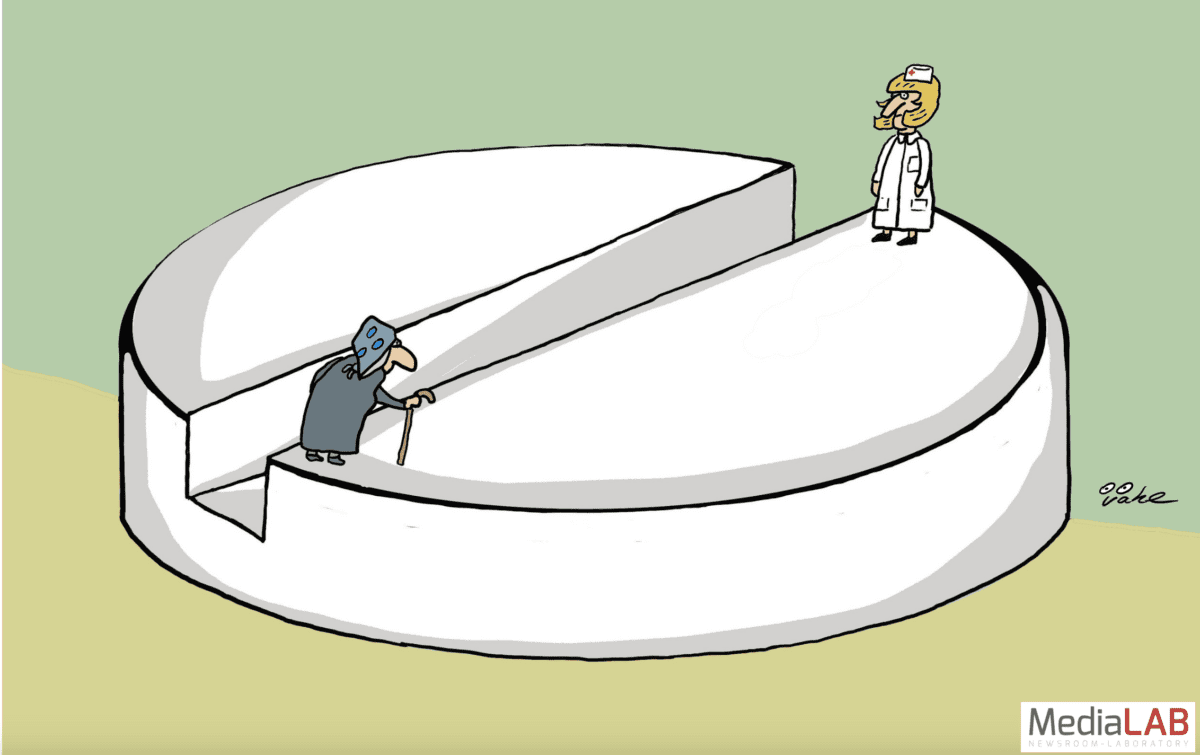

– Պարո՛ն Սարգսյան, հարկային վարչարարությունն արդյունավետ իրականացնելու նպատակով Կառավարությունն առաջարկում է նախագիծ, որով հարկային մարմինը հնարավորություն է ունենալու բանկային գաղտնիք պարունակող որոշակի տեղեկություններ ստանալ։ Որպեսզի ընթերցողի համար պարզ լինի, կխնդրեմ նախ ասեք՝ ի՞նչ է նշանակում բանկային գաղտնիք ասվածը։ Առաջարկվող փոփոխությունն ինչպե՞ս եք գնահատում։

– Բանկային գաղտնիքը տվյալ անձի՝ բանկում ունեցած հաշիվների վերաբերյալ տեղեկատվության կոնֆիդենցիալությունն է, որի մասով բանկը ստանձնում է պարտավորություն, որ չի հրապարակելու, որ տվյալ անձը բանկում ունի այսքան ավանդ կամ ի՛նչ ֆինանսական գործարքներ է իրականացրել։ Բայց եթե ինչ-որ խնդիր է լինում, կասկածելի գործարք և այլն, այդ ամենը բանկի համապատասխան կառույցների միջոցով է ճշտվում։

Սա կարելի է դիտարկել թե՛ դրական, թե՛ բացասական, նախկինում էլ գոյություն է ունեցել ընթացակարգ, ըստ որի դատարանի վճռով տվյալները կարող են հասանելի դառնալ երրորդ անձի, որն իր շահերի կամ պետական շահերի պաշտպանության հետ կապված որոշակի խնդիր է լուծում ու դրանով պետք է նաև հասանելիություն ունենա տվյալ անձի բանկային գաղտնիք պարունակող տեղեկությանը, ու դա կարող է հրապարակվել միայն դատարանում, բայց այլ անձանց կողմից տարածելը խստիվ արգելվում է։ Հիմա այդ ընթացակարգը, ըստ էության, ավելի է պարզեցվում, այսինքն՝ դատարանի վճիռ այլևս հարկավոր չէ, ՊԵԿ-ը կարող է միանգամից այդ տեղեկությունը ստանալ։

Նման պրակտիկա տարբեր երկրներում կա, հետևաբար սա իր բնույթով նորություն չէ։ Խնդիրը հետևյալն է. եթե անձը չունի որևէ մտահոգվելու բան, ապա ՊԵԿ-ն ինչո՞ւ պետք է իր տեղեկությունն օգտագործի այլ նպատակներով, կամ եթե նա բարեխիղճ հարկատու է, իր հարկային պարտավորությունները կատարել է, բնականաբար, ՊԵԿ-ն այստեղ որևէ անելիք չունի: Այսինքն՝ սա չի նշանակում, որ այդ անձի հաշվին շատ գումար է նստել, նա պետք է իր հարկային պարտավորություններից շատ հարկային տարբեր վճարումներ կատարի կամ գերավճարներ տա։

Նման խնդիր, կարծում եմ, դրված չէ, ուղղակի քանի որ նաև ֆիզիկական անձանց եկամուտներն են հարկվում, նաև հայտարարագրման խնդիր կա, նրանք արդեն ներկայացնելու են, թե բանկում որքան գումար ունեն իրենց հաշվին։ Այսինքն՝ եթե մարդը բարեխղճորեն իր հարկային պարտավորությունները կատարում է, ապա որևէ մտահոգիչ բան չկա։

– Ո՞ր երկրներում է գործում այս պրակտիկան։

– Երկրները կարող ենք բաժանել մի քանի խմբի՝ երկրներ, որտեղ հարկային մարմինների հասանելիությունը բանկային գաղտնիքին լրիվ սահմանափակված է, օրինակ՝ Շվեյցարիան, Ավստրիան, Լյուքսեմբուրգը, Անդորրան ու Լիխտեյնշտեյնը։ Կան երկրներ, որտեղ բանկային գաղտնիք հանդիսացող տեղեկությունը մի շարք դեպքերում, օրինակ՝ հաշիվ բացելիս, փակելիս, հարկերի որոշակի պահումից հետո, կարող է ավտոմատ տրամադրվել հարկային մարմիններին, օրինակ՝ Հունգարիան, Հունաստանը ու Սլովակիան:

Տոկոսներից կամ արժեթղթերից եկամուտ ստանալու դեպքում Մեծ Բրիտանիան, Իսպանիան, Իռլանդիան ու Ֆինլանդիան նույնպես այդ կարգն ունեն, որ տեղեկությունը ավտոմատ կերպով ուղարկվում է հարկային մարմնին։ Իտալիան, Իսպանիան, Դանիան, Էստոնիան ու Հունգարիան կիրառում են այն կարգավորումը, որը նաև մեզանում պետք է գործի, և կոնկրետ որոշակի տիպի տեղեկություն, ոչ ամբողջական, էլի տրամադրում են։ Ռուսաստանում ևս գործում է այն կարգավորումը, որ բանկը պարտավոր է հարկային մարմնի պահանջով տրամադրել տեղեկություն այդ հաշիվներին առկա գումարների վերաբերյալ։

– Պարո՛ն Սարգսյան, կիսո՞ւմ եք այն մտավախությունները, որ այս որոշումը խաթարելու է առևտրային գաղտնիքի էությունը ու վնասելու է բիզնեսին։

– Եթե սա համատարած չկիրառվի, ապա չեմ կարծում, թե նման խնդրի առաջ կկանգնենք, բայց, ամեն դեպքում, տվյալ անձի իրական եկամուտների, ստացած գումարի չափը և կատարած պարտավորությունը ճշտելու հետ կապված, կարծում եմ, ամբողջական ու արդյունավետ չի լինի այդ վարչարարությունը, եթե որոշակի հասանելիություն չլինի: Դատարանի միջոցով դա ստանալը ժամանակատար է, ու հնարավոր է, որ մինչև դատարանի որոշման կայացումը տվյալ անձն այդ գումարներն արդեն օգտագործի այլ ուղղություններով։ Իհարկե, այդ ռիսկերը ևս կան, բայց ամեն ինչ կախված է հարկային պատշաճ վարչարարությունից ու հարկային մարմնի կողմից իր պարտականությունները բարեխիղճ կատարելուց:

– Այսինքն՝ այս կարգավորումը բիզնեսին չի՞ վնասի։

– Այստեղ պետք է ընդհանուր դիտարկել նաև միջազգային պրակտիկան, եթե սա ընդունենք նոր կարգավորում, որը չկա համաշխարհային պրակտիկայում, ապա կարող ենք ասել, որ օտարերկրյա ներդրողներին կարող է որոշակիորեն մտահոգել, որ Հայաստանում ներդրում անելիս իրենց մասին տվյալները հասանելի կլինեն։ Բայց քանի որ սա նախադեպային կարգավորում չէ, ապա չենք կարող միանշանակ ասել, որ կվնասի։ Սա ընդամենը ընտրանքային գործիք է, որի կիրառմանը հարկային մարմինը կդիմի, եթե դրա անհրաժեշտությունը լինի։

Քրիստինե Աղաբեկյան

MediaLab.am